臺灣出口持續創新高,10月出口金額達到618億美元,年增49.7%,創下近16年來最大增幅,其中半導體出口年增29.2%,是主要動能。在AI伺服器、高效能運算(HPC)晶片、及資料中心大規模備貨潮驅動下,工研院預估,2026年臺灣半導體產值上看7兆元,AI半導體是未來5年成長主力。

從爆紅的吉卜力風圖像,到幾可亂真的照片變影片,生成式AI已進入民眾生活,成為各行各業不可或缺的智慧夥伴。Alphabet、Amazon、Microsoft和Meta等科技巨頭,2025年在AI資料中心的建設投資超過3,500億美元,2026年將達4,000億美元,帶動GPU、特殊應用晶片(AI ASIC)、高頻寬記憶體(HBM) 等高階晶片需求全面飆升。這個史無前例的巨大引擎,將整個半導體產業往「高算力、高頻寬」的方向推進,同時擁有先進製程、完整封裝能力與IC設計聚落的臺灣,正是AI時代最關鍵的半導體基地。

AI驅動半導體 GPU、AI ASIC是最大引擎

工研院「眺望2026產業發展趨勢研討會」半導體專場,議題全聚焦在AI。工研院產業科技國際策略發展所分析師鍾淑婷指出,全球半導體市場自2024年強勁復甦,2025年營收估計達7,726億美元,成長17.8%。展望明年,在AI大力帶動下,市場規模上看8,643億美元。其中「運算用電子產品」是最主要推進力,包含伺服器、個人電腦、顯示卡與加速卡等。

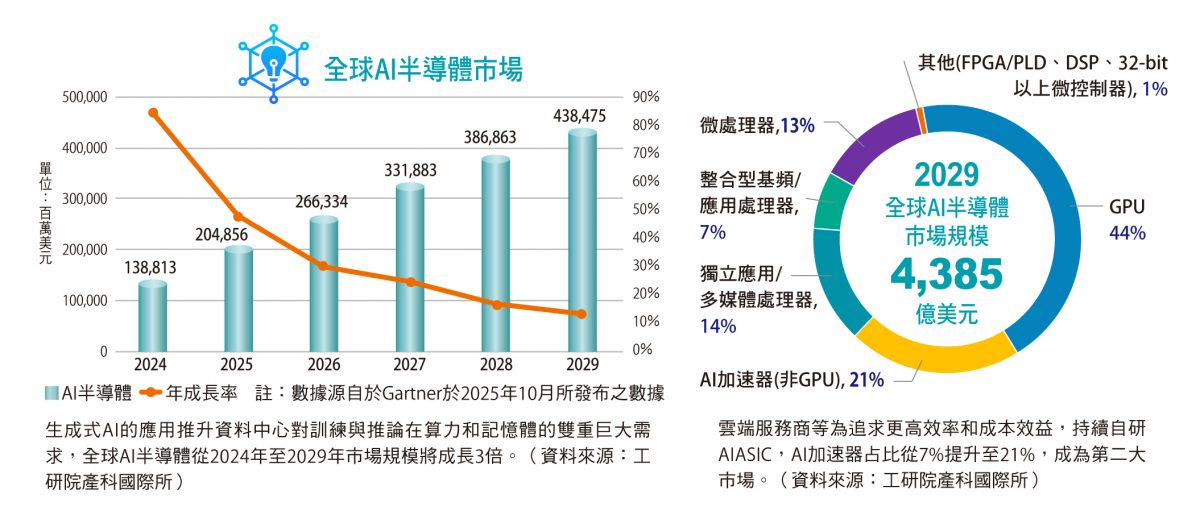

鍾淑婷說明,這波成長與過去PC或手機不同,它來自生成式AI的「結構性需求」。AI模型從十億參數走向兆級參數,推升資料中心對算力和記憶體的雙重巨大需求,AI半導體從2024年至2029年市場規模將成長3倍。其中,GPU仍主導AI半導體市場,AI ASIC 則在未來數年具高度成長潛力,反而是CPU在資料中心內的角色下降,相關工作負載轉向GPU、ASIC,或資料處理器(DPU)。

AI爆發性成長正重塑產業格局,掌握AI商機是成功的關鍵。由於全球8成AI晶片來自臺灣,臺灣半導體業已搭上這班「AI特快車」。工研院產科國際所資深研究員王宣智預估,2025年臺灣半導體產業產值將達新臺幣6.5兆元,年成長率22%,預估這股強勁動能將延續到2026年,產值將來到7.1兆元,年成長率10.0%。

2025晶圓製造世道好 先進製程進入Å世代

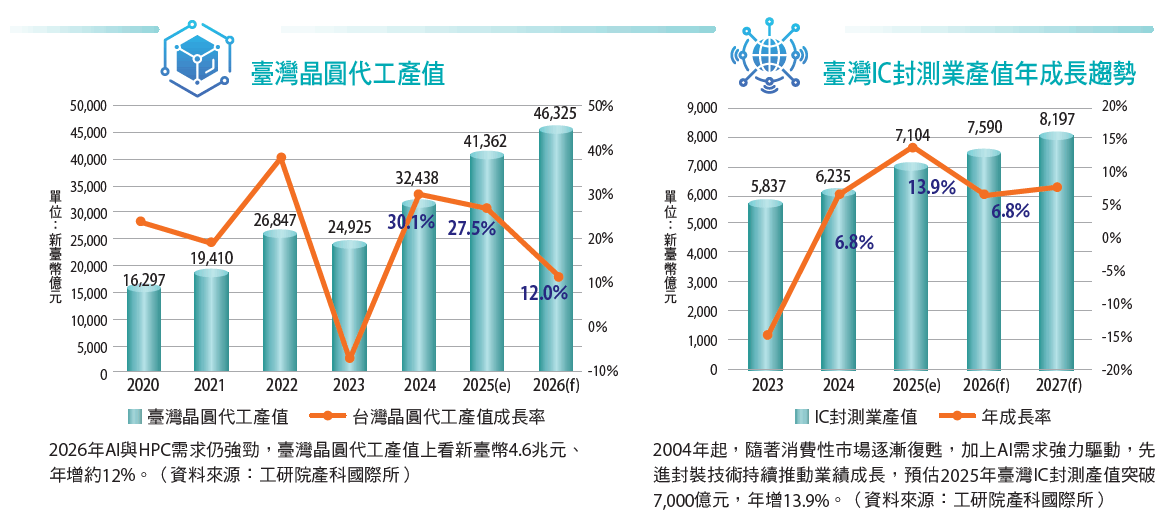

2025年是臺灣晶圓代工的「好年」,產值規模估約新臺幣4.1兆元,這波成長並非只靠先進製程,成熟製程也同步承接AI相關需求。工研院產業科技國際策略發展所分析師劉美君預估,2026年AI與高效能運算(HPC)需求仍強勁,產值可望上看新臺幣4.6兆元、年增約12%。

劉美君表示,在第四波AI浪潮下,運算量已從2年翻倍演變為半年就翻倍。2026年後,生成式AI與實體 AI由雲端延伸至實體場景,如機器人等實體智慧裝置,對演算法、功耗、延遲與記憶體頻寬將有更高需求,使硬體面臨更快的週期更迭與更高成本的壓力,7奈米以下的競爭更加白熱化,業界競合關係也將打破以往;至於6奈米以下全球先進產能,臺灣占61%,以台積電獨占鰲頭。

2026年後,先進製程競賽重心將從奈米走向Å(埃米)世代,因集積度提高提高,背面供電成為元件結構發展的一大重心。在製程面上,需導入低溫製程與高介電係數材料,同時在進行晶圓薄化時,同步解決翹曲才能兼顧良率與散熱,然而此舉也造成製程複雜度提升。此外,為提升傳輸效率與控制因熱效應所引發的能耗,用「光」取代「電」進行傳輸數據的矽光子技術成為另一解決方案,因此預估矽光子技術也將是明年半導體製程的另一重心。

在記憶體方面,臺灣記憶體產業已轉型利基應用,切入工業與車用領域以強化競爭力。劉美君預估,在DRAM庫存逐漸去化、AI應用持續增長、NAND Flash延伸至汽車市場等多重因素之下,臺灣今年記憶體產值將達新臺幣2,039億元,年增16.1%,展望2026年產值達2,116億元,年增3.8%。

劉美君指出,2026年之後,3D架構成為記憶體技術演進的核心,她建議臺灣記憶體廠商,面對AI應用需求不斷擴張,瞄準邊緣AI低功耗、高頻寬、客製化的需求,提供特殊規格的AI晶片,以及客製化記憶體整合設計服務,避開伺服器HBM的紅海競爭。

先進封裝主導封測發展 FOPLP與CPO成亮點

2025年全球半導體封裝市場出現分歧,成熟製程需求相對平緩,而AI與高效能運算帶動的先進封裝熱度則持續攀升。工研院產科國際所分析師陳靖函指出,全球半導體封測業在2024年完成庫存去化,2025年進入由AI與異質整合驅動的結構性成長期,不是單純的代工廠,而是扮演關鍵技術整合者的角色。

陳靖函解釋,隨著摩爾定律逼進極限,AI算力需求卻暴增,產業只能把半導體從「做更小」,轉向「疊得巧」,晶片從2.5D進展至3D與3.5D,透過在同一個封裝平台緊密整合邏輯晶片與記憶體,使訊號傳輸距離由主機板上的數十公分,縮短至封裝內的毫米至微米大小,讓資料一次跑更多、跑更快也更省電。從過去兩年先進封裝的產能一路滿載即可看出市場趨勢,陳靖函預估,臺灣封測產業2025年產值可達新臺幣7,104億元,年增13.9%,2026年可望續增至7,590億元,步向穩定成長軌道。

先進封裝技術趨勢上,陳靖函指出,扇出型面板級封裝技術(Panel-Level Fan-Out;FOPLP)具備更大的承載面積與成本優勢,預計在2028年逐步克服翹曲與精度控制等挑戰,成為先進封裝與異質整合的主流趨勢之一;而為滿足AI與HPC的高頻寬與低能耗需求,矽光子共封裝光學模組(Co-Packaged Optics;CPO)技術也會加速發展,為臺灣建構出矽光子、封裝基板到散熱與測試的完整價值鏈。

IC設計聚焦高附加價值 留才育才是關鍵

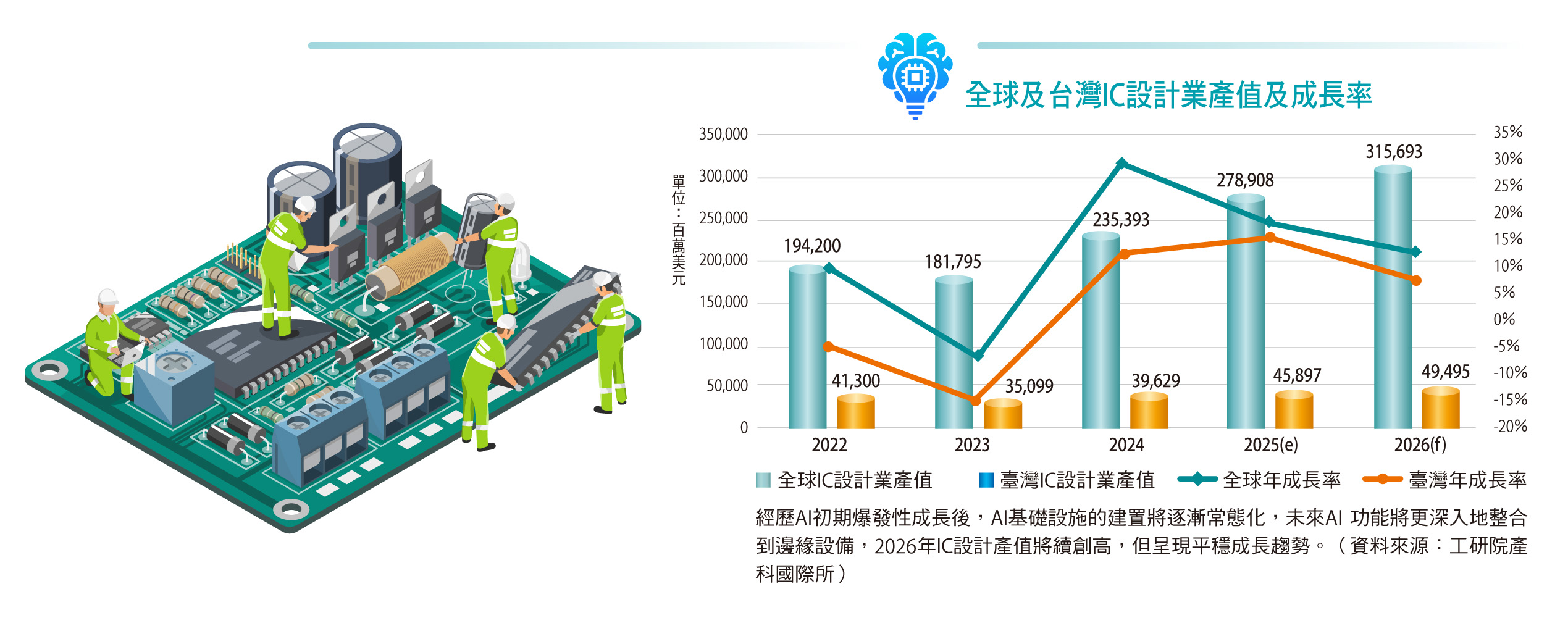

臺灣IC設計業全球第二,僅次於美國,臺美IC設計市占率合計超過85%。鍾淑婷指出,儘管全球IC設計業受AI提振成長達2成,但因美國業者幾乎壟斷高效能AI晶片,2024年臺灣IC設計在全球的市占率反而出現下滑;2025年,在季節性調整、關稅不確定性和提前拉貨等因素影響,成長動能暫時放緩,預估產值1.4兆元,年增12.6%。

展望2026年,我國IC設計業進入「成長放緩但規模創高」的平穩期,產值上看1.5兆元,包括DPU、邊緣AI、車用晶片、AI感測器等都是具成長潛力的新藍海。鍾淑婷指出,臺灣IC設計業「研發實力強、開發節奏快」是競爭優勢,近2年AI浪潮帶動ASIC設計服務強勢成長,反映出「客製化X模組化」的新需求,也提升產品附加價值;但相對人才需求也更加吃緊,未來留才與育才是維持產業競爭力的關鍵。

算力轉移「從雲到端」 AI時代下個契機

臺灣擁有從IC設計、晶圓製造到封裝測試的完整半導體價值鏈,已是AI時代的首波贏家,如何維持優勢,掌握下一輪AI契機?工研院電子與光電系統研究所組長莊凱翔指出,現行AI雲端資料中心架構全都圍繞著「誰能提供更高效能、更高能效的運算平台」的議題,這也導致全球高階晶片的高度集中,NVIDIA以資料中心GPU與軟硬體整合建立強大生態圈,也引發雲端服務商「被單一供應商掐住喉嚨」的戒心,紛紛投入自研晶片。「當然,自研晶片到製造環節大多也會回到台積電,這是臺灣的優勢,也是需要謹慎應用的戰略資產,」莊凱翔認為,未來AI運算將走向「本地+雲端」協作:敏感、即時、需要反應速度的推論在本地完成;大型模型訓練仍回到雲端。這將使手機、筆電、車電與IoT等終端裝置都需具備一定程度的AI運算能力。

然而,深度學習運算對記憶體頻寬與資料搬運的依賴極高,邏輯運算與記憶體效能出現落差,形成新的系統瓶頸,在記憶體中導入運算能力的「記憶體內運算」(Processing- in- Memory;PIM)、非統一記憶體架構與高密度堆疊將是下一輪趨勢。建議臺灣廠商可針對先進記憶體、高密度封裝基板、散熱與量測等關鍵領域著墨,發展「封裝X模組」的能力,並參與規格制定。

生成式AI刷新了世人對算力的想像,也重新界定了半導體產業的競爭格局。然而,技術的挑戰、地緣政治的干擾,也為半導體市場投下不小變數,唯有持續吸納人才、深化技術、強化跨領域整合,臺灣半導體業才能在AI時代維持不可取代的地位。

(本文是由作者工業技術與資訊授權轉載)