OpenAI、Google與各國政府接連宣布「實體 AI」推進計畫,從AI代理接管辦公例行任務,到具備推論能力的邊緣設備落地製造、醫療與國防場域,AI正快速跳離虛擬空間,進入物理世界。當全球進入「算力—應用—資料」三軸重整的臨界點,臺灣產業發展也來到關鍵時刻:如何從硬體王國,升級為輸出智慧與方法的AI生態系。

從阿爾巴尼亞任命全球首位AI部長Diella、到協助藥物研發,速度提升百倍的AI科學家、在工廠與人類協作的AI作業員、甚至具備自主判斷的國防AI奇兵,在在顯示,AI已實際參與人們的生活。

工研院產業科技國際策略發展所研究副總監徐富桂指出,全球AI的應用發展在2025年正經歷重大轉折。面對此浪潮,位於全球重要供應鏈上的臺灣產業如何從硬體提供者,轉型升級為「工藝智慧的解決方案提供者」,將老師傅的知識數位化,並訓練領域專家模型,進一步優化成為AI代理(AI Agent),現在正是臺灣產業打造可擴展至全球AI產業鏈的絕佳時刻。

AI市場爆炸性成長 臺灣轉化優勢是課題

全球各產業正經歷一場由生成式AI所驅動的爆炸性成長。2022年ChatGPT出現後,已從逐一對話式問答,進化為可自主執行的代理式AI(Agentic AI),它將問題拆解、運用規則和定理解決問題,記憶使用者行為偏好,並整合多個AI代理協同作業。以晶片設計業來說,電子設計自動化(EDA)軟體中已開始運用AI Agent,且預計到2030年將有逾90%的設計使用AI。

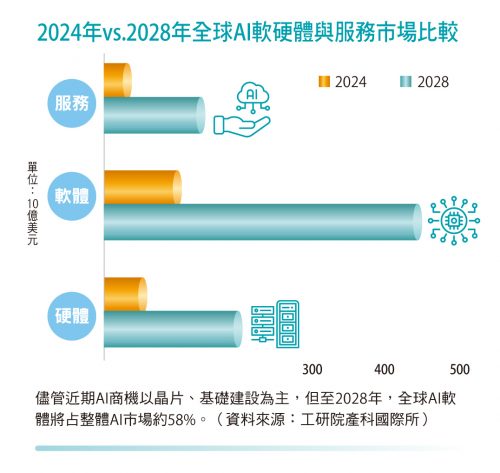

工研院產科國際所產業分析師林建良指出,全球AI市場整體在2024年至2029年,年均複合成長率達31.9%,其中生成式AI成長速度更驚人,預計到2029年將占據近一半的AI市場規模,年成長率高達約56%。面對這場科技淘金熱,以及企業對AI算力、AI基礎建設的需求,臺灣憑藉深厚的硬體製造優勢,迎來鞏固國際地位的歷史性機遇。「如何將硬體優勢轉化為高值軟體應用和完整的智慧生態系,是臺灣產業鏈必須正視的關鍵挑戰,」林建良強調。在全球AI產業鏈中,尤其是伺服器和晶片製造兩大領域,臺灣擁有難以取代的硬體優勢。

AI伺服器供應鏈 擁巨大營收增長空間

「以AI伺服器來說,臺灣的伺服器出貨量占全球近9成,在AI伺服器產業鏈中,不僅代工廠獲利豐厚,相關供應鏈同樣受益良多。」林建良一一列舉,AI伺服器對各元件規格的需求量遠高於傳統伺服器,包括AI伺服器的遠端控制晶片是一般傳統伺服器的3至5倍;GPU模組和記憶體新增載板的價值每台約1,000多美元,是一般伺服器的8到10倍;AI伺服器的被動元件使用量是一般伺服器的2倍,但價格高達5倍,營收可增加10倍;電源供應器千瓦以上,每台價格是一般伺服器的6倍;AI伺服器因散熱要求高,需使用液冷式系統,其價格比傳統風扇散熱高出10倍以上。

由此可見,臺灣在AI伺服器相關的零組件供應鏈中,有著巨大的營收增長潛力。為了進一步強化此優勢,林建良建議,臺廠可與國際大廠合作,往新型態的節能與散熱解決方案,如液冷系統的研發,也可朝智慧製造的軟硬體整合與邊緣AI系統發展,以滿足企業在地端(Local)儲存資料的需求。

AI晶片 建議朝推論、AI PC晶片發展

至於晶片領域,台積電7奈米以下產能占全球7成,且未來5年,AI加速器營收年複合成長率可達44%至46%,因此台積電的地位對臺灣AI發展至關重要。林建良認為,儘管臺灣在訓練晶片上難以與輝達(NVIDIA)或AMD等大廠競爭,但可以轉向推論AI晶片的發展,特別是著重於低能耗和先進異質封裝技術。

此外,也可吸引自主晶片與臺廠合作,例如輝達與聯發科等臺灣供應鏈合作研發製造的GB10晶片,應用於個人AI PC上,適合AI開發者、研究人員與中小企業。此類AI PC具有兩大優勢:首先是在地運算:可解決資料安全疑慮,不需將敏感數據上傳雲端;再來是效率提升:訓練完模型可即時驗證,省去傳統訓練過程中資料上傳與下載耗時流程。

軟體與落地應用的挑戰與機遇

儘管硬體實力雄厚,臺灣在AI應用落地與軟體平台的發展上,仍面臨不少挑戰,這關係到臺灣能否在微笑曲線中提升利潤率。首先,發展專屬模型或地端模型。目前主流的AI服務平台多是在雲端上,由Google、Facebook、亞馬遜等國際巨頭主導。然而,由於資料安全疑慮,許多公司不願意將敏感數據上傳至這些雲端平台。臺灣有機會發展地端的伺服器和軟體平台,滿足企業的資安需求,例如建立地端微型模型,一方面可降低成本,也可保護機密資料安全,或是整合公私資料庫,投入研發專屬領域模型,發展企業大腦及終端AI應用。

另一個則是產業應用的拓展與經驗傳承。臺灣擁有完整的電子製造和硬體產業生態系。輝達之所以選擇臺灣作為研發中心,正是看中臺灣豐富的電子生產資料,臺灣應利用這些資料優勢,進行模型應用拓展,如利用「老師傅的經驗」來訓練製造業相關模型,實現經驗的傳承和規模化。又如醫療領域,臺灣醫療水準全球名列前茅,具備發展醫療機器人等應用的潛力。

企業與員工使用AI認知差距大

現階段AI最大的挑戰並非技術,而是企業的導入與應用。根據麻省理工學院研究報告指出,僅有5%的生成式AI專案帶來明確營收增長。其中,約近90%的公司仍處於研究討論階段,約50%在測試階段,成功導入僅約40%。這項研究指出,企業沒有使用AI工具的原因,並非模型不夠強大或技術不好,而是企業本身還沒有準備好。由於生成式AI出現至今不到3年,要求企業在短時間內改變其文化並不容易。

一個有趣的現象是,90%的企業員工會自費使用AI工具來輔助工作,但只有40%的公司會為員工購買這些工具。這顯示員工普遍認知到AI工具的實用性,但企業層面卻尚未完全接受並大規模應用。

林建良認為,臺灣正處於將「硬體王國」升級為「智慧生態系」的關鍵節點。儘管面臨產業轉型、人才競逐和企業導入緩慢的挑戰,但基於硬體上的絕對優勢,以及巨大的未開發潛能,臺灣AI產業鏈的未來依舊充滿希望。臺灣必須積極發展推論晶片、新型節能伺服器、本土化軟體平台,並將老師傅的製造經驗轉化為AI數據資產,才能有效地在生成式AI這波高成長浪潮中,占據價值鏈的制高點,實現產業的永續發展。

(本文是由作者工業技術與資訊授權轉載)