「一閃一閃亮晶晶,滿天都是小星星。」2019年以來,數千顆發射升空低軌衛星,豐富了我們的星空,也因為這些「星星」,5G網路得以從海邊、山巔到高空,全面覆蓋地球,更吸引全球科技業、衛星運營商、新創公司積極搶進。太空商機從來沒有離我們這麼近,臺廠該如何把握機會搶進這波衛星商機?

臺灣衛星通訊產業的優勢在於具備資通訊產業基礎能量,具有快速的工程能力、成本控制,國防資安風險低,目前地面設備和部分衛星元件已打入國際供應鏈。(圖/123RF)

臺灣衛星通訊產業的優勢在於具備資通訊產業基礎能量,具有快速的工程能力、成本控制,國防資安風險低,目前地面設備和部分衛星元件已打入國際供應鏈。(圖/123RF)

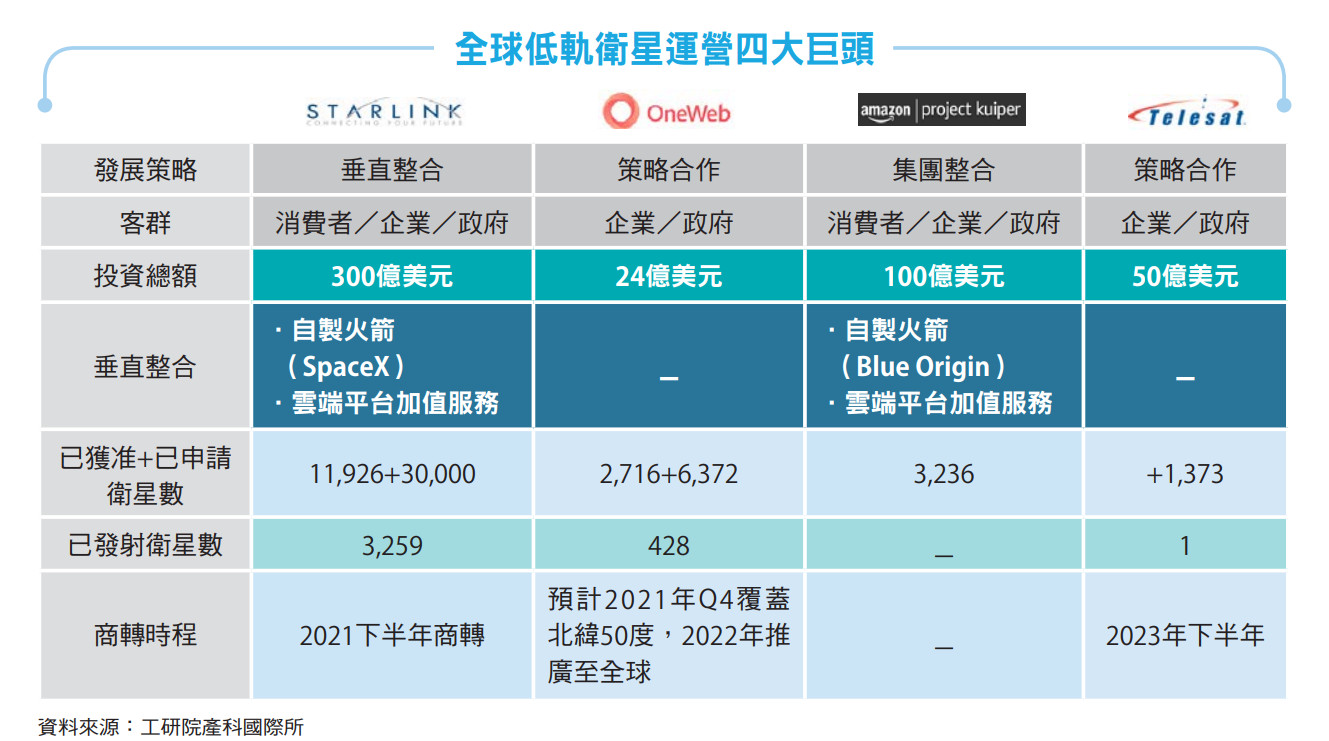

看好衛星與地面通訊的互補優勢,低軌衛星成了太空商機中的明日之星,也為發展已久的衛星產業,注入了新活水。工研院產業科技國際策略發展所分析師楊欣倫指出,目前全球低軌衛星運營商主要為四大巨頭,分別是由特斯拉(Tesla)創辦人馬斯克領軍的SpaceX、英國政府和印度第二大電信集團聯合營運的OneWeb、亞馬遜旗下的Kuiper,以及加拿大老牌衛星業者 Telesat。

這些業者向聯邦通訊委員會(FCC)遞送的非同步軌道衛星的申請數量,皆突破千顆等級,形成巨型星系(Mega-constellation)。由於衛星軌道和頻段資源,採先到先審制,四大巨頭無不積極搶進制空優先權,各有不同布局。

達成全球覆蓋 SpaceX邁入試營運階段

引領這波低軌衛星熱潮的,首推SpaceX的星鏈(Starlink)計畫。Starlink目標在全球提供可用的衛星寬頻網路,自2019年5月啟動首批衛星發射後,至2022年9月4日累計發射衛星數量來到3,259顆,達成全球覆蓋。

2020年中,Starlink在內部員工啟動家戶寬頻衛星的測試服務,2022年展開商業營運,至6月底全球已有超過40萬用戶,遍及全球36個國家。受到通貨膨脹影響前期安裝硬體設備的費用599美元,消費者只要月付110美元,可能享有高達100Mbps的下載速度和20Mbps的上傳速度,目前Stralink也是四大巨頭中,唯一針對終端消費者提出服務方案的低軌衛星運營商。

楊欣倫指出,SpaceX在寬頻衛星的布局上,不只限於偏鄉郊區固定聯網的用戶,也同時往移動地面站(Earth Stations in Motion;ESIMs)布局,涵蓋大型車輛、海上船舶、機上聯網等移動載具上的通訊設備,搶攻更多移動商機,並且在2022年陸續推出海事、航空、RV等面對企業用戶與消費者的方案。

加快發射進程 衛星運營商各擅勝場

緊接在SpaceX之後,貢獻第二多發射數量的是OneWeb。從2019年2月啟動首批衛星發射後,至2022年3月已發射428顆,訊號涵蓋範圍在北緯50度以北,目標是向北半球部分地區提供衛星寬頻網路服務,包含加拿大、阿拉斯加、格陵蘭、北歐等國家,全球商業服務則預計在2022年開始。

值得注意的是,由於OneWeb由英國政府和印度Bharti集團共同營運,雙方在英國、南亞、非洲等地皆有布局區域地面網路,後續串聯低軌通訊衛星寬頻服務,提供地空網路的互補互利將可預見。

不讓馬斯克專美於前,亞馬遜創辦人貝佐斯也以Kuiper計畫,加入這場太空戰局。Kuiper初始申請獲准的衛星數量為3,236顆,但至今尚未有衛星實際發射升空,更令人好奇他的布局。目前Kuiper規劃在2022下半年,發射兩顆試驗衛星,若其首批量產衛星能在2023年底或2024年初發射,有望建成星系並於2025年投入實際使用。

Kuiper的訊號範圍在北緯56度到南緯56度之間,目標鎖定家庭寬頻與行動寬頻等應用。楊欣倫表示,除了提供連網服務,未來Kuiper與亞馬遜旗下不同計畫的整合,如Amazon Prime Air(無人機配送)或Amazon Scout(自動物流配送)也備受關注。

四大巨頭最後一位參賽者Telesat,原為高軌通訊衛星運營商,在2018年1月率先發射一顆低軌試驗通訊衛星進行測試,希望未來能為偏鄉用戶提供連網服務。Telesat將低軌通訊衛星計畫命名為Lightspeed,原先規劃數量298顆,因通膨因素縮減至188顆,主要用於地面網路基礎建設不易的偏鄉、多島嶼/離島或極端氣候等區域,未來將鎖定在B2B的用戶群。

值得一提的是,日前蘋果宣布iPhone 14支援衛星緊急救援服務,則是由非四巨頭的行動衛星通訊公司Globalstar提供。外電報導,該公司未來85%的網路頻寬,將會被蘋果包下,而蘋果也將資助Globalstar未來95%的資本支出,顯示蘋果透過異業合作,也參與了低軌衛星的發展。

衛星4項次產業 地面設備商機最大

當全球爭相競逐太空戰場之際,臺灣也有機會找到切入點。工研院產科國際所分析師呂珮如指出,衛星產業主要涵蓋4項次產業,包括地面設備、衛星製造、衛星服務與衛星發射,「其中以地面設備囊括半數全球衛星產值,商機最大。」

「地面設備和臺灣既有的資通訊產業高度重疊,包含晶片、PCB、天線、電源供應器和網通設備等,供應鏈相對完整,加上國際地端設備需求在於控制成本,也是臺灣強項,」呂珮如分析,加上國防資安議題也排除紅色供應鏈,是臺灣很好的機會。目前臺灣衛星產業外銷能量多集中在地面設備與部分衛星元件,2020年產值高達新臺幣1,715億元。

在衛星製造上,過去臺灣在科研計畫下發展遙測、通訊衛星之研製,但因需求不穩定,投入家數少,非持續性的供應產品。隨著國際低軌衛星星系的規模以倍數放大,追求具成本競爭的替代元件,帶動國內元件發展航太認證,有助產品量與質的提升。

在衛星服務上,因臺灣內需市場已具備相對完善的地面網路,既有衛星通訊多支援在衛星電視及海事通訊等服務,同時也提供遙測服務,供產學應用,如分析地貌、氣候等。值得注意的是,因應臺灣所在的戰略位置,銜接北亞與東南亞,未來發展衛星寬頻對海空或緊急通訊備援,可望形成新的需求模式。

在衛星發射上,低軌衛星發射主要由美歐俄等業者掌握,進入門檻高,國內現有能量聚焦在衛星發射的仲介工程服務。關於火箭研製,也處於研發測試階段,目前投入家數極少。

發揮資通訊強項 臺廠可掌握太空商機

整體來說,臺灣衛星通訊產業的優勢在於具備資通訊產業的基礎能量,具備快速的工程能力、成本控制,國防資安的風險也低,目前地面設備和部分衛星元件已打入國際供應鏈。

「臺灣廠商的劣勢在於缺乏通訊衛星自主研製的經驗與人才,衛星發射尚在學研界開發階段但整體缺乏商用價值,特就地面設備次產業來看,外銷能量雖大,但仍以元件或次系統為主,相對欠缺低軌寬頻衛星地面設備系統整合能量。」呂珮如說。此外,臺灣非聯合國成員,對國家布局太空端資源相對受限。不過,隨著全球低軌衛星寬頻通訊商機崛起,政府的政策也鼓勵進行產業升級,往系統整合發展,對臺灣廠商仍是很好的機會,只要掌握市場方向,深化國際合作關係,投入關鍵技術的研發,仍可在優勢利基市場,占有一席之地。

(本文由工業技術與資訊授權轉載)