新創的募資,往往是伴隨著里程碑(Milestones)成長,讓更多投資人相繼加碼的過程,通常難以一步到位。一般來說,新創募資會經歷過Seed、Angel、Pre-A、A、B、C輪等階段,透過各階段投資人的「接力」支持,逐步實踐那些偉大的理想。

正因為募資不大可能一勞永逸,因此創投(Venture Capital; VC)在評估一家新創公司時,除了看其成長性(YoY、MoM)及市場潛力外,更會去了解其募資計畫的可行性,看公司是否有機會挺進下一個里程碑,進而吸引下一輪投資人的支持。

所以,要募多少錢?要花在哪邊?預計用多久?會達到什麼樣的milestones等問題,便是新創在募資時,VC必然會問創業者的幾個問題。在本篇文章中,我將與各位分享,你該在什麼時候募資、大概需要募多少錢、為什麼一次不要募太多等幾個經典募資問題。

最佳的募資時機

一般來說,新創最佳的募資時機是在達成里程碑(Milestone)的前後(Right before、Shortly after)。基本上,里程碑會依產業類別、融資階段而有所不同,有可能是完成了Prototype、累積十萬用戶,或是取得千萬訂單、與知名大廠策略聯盟,甚至是打進海外市場等等。

當公司快達到milestone前(Right before),創業者可藉此吸引投資人,告訴他們現在若不上車,未來估值會更貴,營造出 FOMO(Fear of missing out)的投資氛圍。而新創剛完成milestone後(Shortly After),也是個相當好的募資時刻,這時的你剛幹完了大事,前途一片光明,且估值也尚未完全反應上去,值得投資人逢低買進。

募多少錢剛剛好?

至於,到底每一輪要募多少錢呢?其實,這筆金額只要能協助公司撐到下一個里程碑,並完成下一輪增資即可。換句話說,只要將「(1) 達到下一個Milestone所需的時間」乘上「(2)每月要燒多少錢(Burn Rate)」,即可以得到初估的募資金額。

只不過,當你達成下一個Milestone後,你還需要一點時間對外募資。一般來說,整個募資流程最少會花你6個月以上的時間。為求保守起見,在規劃募資金額時,最好也預先將這段時間考慮進去。

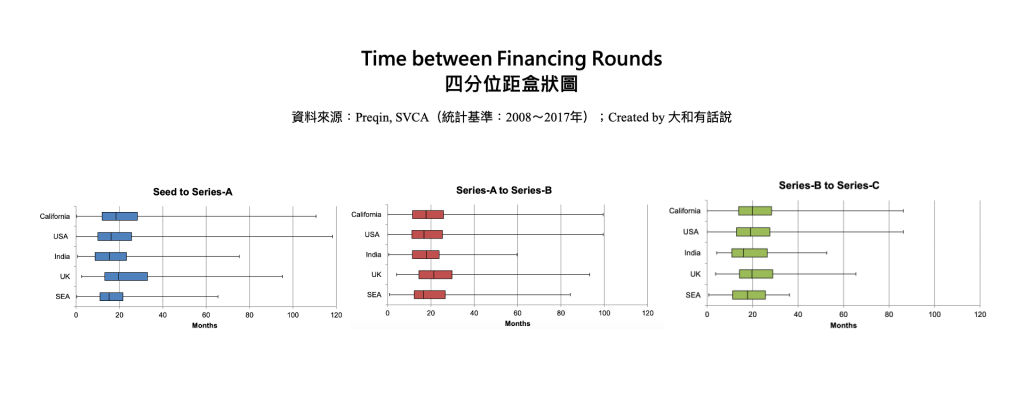

參考SVCA (Singapore Venture Capital & Private Equity Association)針對2008~2017年全球新創募資「各輪次間隔時間」所進行的統計,無論在加拿大、北美、印度、英國、東南亞,各輪次間隔時間的中位數都差不多落在20個月上下。

普遍來看, 新創公司以「12~18個月達到下一個里程碑,並加上6個月的募資期間」來推估資金需求,在市場上算是可接受的區間。換言之,對新創而言,一次募足18~24個月的現金用量相對合理。

看圖會更有感覺,假設你估計下一個milestone約在12個月後發生,在每月平均burn rate(Cash outflow – Cash inflow)約為USD $0.1M的情況下,你至少需要USD $1.2M才能達到下一個milestone。若再加上後面6個月四處找創投的時間,這次的增資最好募滿18個月比較保險,也就是 USD $1.8M。

為什麼不一次「募好募滿」?

許多創業者第一次募資時,都想著一次就募一筆大的,這樣未來3~5年就可以全心衝刺事業,不用再煩惱「錢」的問題。然而,一般VC往往不會就此買單。即便你找到一個與你情投意合的VC願意這麼做,但要是公司未來發展不如預期,長期看來反而會害死自己。為什麼呢,原因如下:

- 募資金額高,意味著「較高的估值」:

「募資金額」與「釋出股權」皆會影響公司「估值」的高低。假設你這次希望募資USD $12M,並且預計釋出20%的股權,也就意味著你的投資後估值(Post-Money Valuation)為USD $60M(= 募資金額 USD $12M / 釋出股權 20%)。投資前估值(Pre-Money Valuation)即為USD $48M(=投資後估值USD $60M – 本次募資金額USD $12M)。

我曾看過一家公司,在產品還沒有prototype時,就向VC要了USD $10M。就當時的判斷,我認為這家公司當時的投前估值(Pre-Money)最多只有USD $1M,要是真投了10M給他,便讓它的投後估值(Post-Money)一躍跳到USD $11M。

此時,VC等同於馬上持有這家公司90.9%的股權(= VC 投資金額 USD $10M/投資後估值 USD $11M)。基本上,VC通常不會這樣做(我們才懶得自己跳下去管理公司),而且創業家也不大會願意一開始就釋出如此多的股權。

在這樣的情況下,VC只好手動去調整你的投前估值(儘管不大合理)。例如,暫時先把你的投前估值拉到USD $20M,那麼VC投了USD $10M後,投後估值就變成了USD $30M,才可能取得較少的33.3%的股權(= USD $10M / USD $30M)。

然而,估值反應的是公司的真實經營狀況,在什麼產品都沒有時,估值就高達USD $30M,這是相當不合理的。一旦公司未來表現不如預期,錢又燒完了,需要再向外募資時,就會把自己搞得進退兩難。

原因就在於,新的投資人將會發現你名不符實,既沒什麼成績,估值又高得嚇人,進而要求你降價,重新談一個較低的Valuation。當down round(新一輪募資價格較前一輪價格低)發生,最後犧牲的往往都是創辦人自己與其他普通股股東。

Down Round並不是我們今天討論的重點,之後有空再來寫一篇好好介紹它,但為了讓你們知道Down round的發生,對創業家來說有多慘,我決定引述一下美國一個很有名的創業影集《Silicon Valley》中提到的一句話:「If you have a down round, you’re fucked.」

- 募資金額高,可能會釋出更多的投資條款:

第二點,對於創投來說,由於單筆的投資金額太大了,VC為了保護自己,通常會希望設下更多的條款(Terms),來確保它們投入的資金受到更多保障,例如,優先清算權(Liquidation Preference)、反稀釋條款(Anti-Dilution Provisions)等等。 - 募資金額高,容易亂花錢:

第三點,過度注資(Over-funding)的新創,在錢太多的情況下,反而在財務上容易散漫,燒錢也燒得比預期快。此外,在投資人的壓力下,有時容易盲目地擴張事業版圖,最後卻什麼都做不好,反倒讓單位經濟效益變得更差,破壞了原有的運作效率。相反地,有時候有限的資金反倒更能激發團隊產生更多創意的做法。

其實,站在創業家的立場,當然會希望一次募更多錢來作為buffer(緩衝)。然而,VC通常對「超過2年」的資金用量不大買單,寧可你兩年內再回到市場募資,看到時做得怎麼樣,再決定要不要加碼。

越早期的新創,募資越要「小步快走」

跟打電動一樣,一開始的關卡往往比較容易破關。對於種子輪、天使輪等早期新創來說,可能從Prototype出來到找到第一批核心用戶只花了不到幾個月的時間。由於milestone 與 milestone 的間距往往較小,因此越早期的新創,其實在募資的金額上,未必要依循前述的18~24個月來推估。

針對這階段的早期新創募資,我的建議是「小步快走」策略,把24個月的資金需求分成數個小小Round來募。一來是單筆的募資金額較低,能讓談判的時間、難度大幅較低。二來是也較不會有「超額募資」所衍伸的後續問題。

最後,留一點buffer

最後,天有不測風雨。確立募資金額前,可以適度地替你的總募資金額加上10%~50%的buffer,以防一些突發狀況的發生。例如,要是產品延後上市兩個月?要是商業模式還需要pivot?要是消費者不買單?要是COVID-19捲土重來怎麼辦?

上述這些情形一旦發生,都將嚴重影響到現金流狀況。因此,手上握有一些緩衝資金是必要的,可幫助你熬過那些突如其來的窘境。當然,投資金額越大,也會反應回估值上,所以投資人也不大可能給你過多的buffer,讓你的估值來到不合理的水位。

「募資」對創業者來說大多是飽受煎熬、令人氣餒的過程,不僅犧牲了原本衝刺事業的時間、四處向投資人Pitch、還要熬夜準備各種惱人的DD(Due Diligence)資料。更慘的是,搞得老半天,最後還未必有令人滿意的結果。所以說啊,千萬別在「募資金額」這個小地方,就把投資人給嚇跑了,一切「穩扎穩打」為妙!

最後,祝福各位創業者皆能募資順利!

(本文由大和有話要說授權轉載)