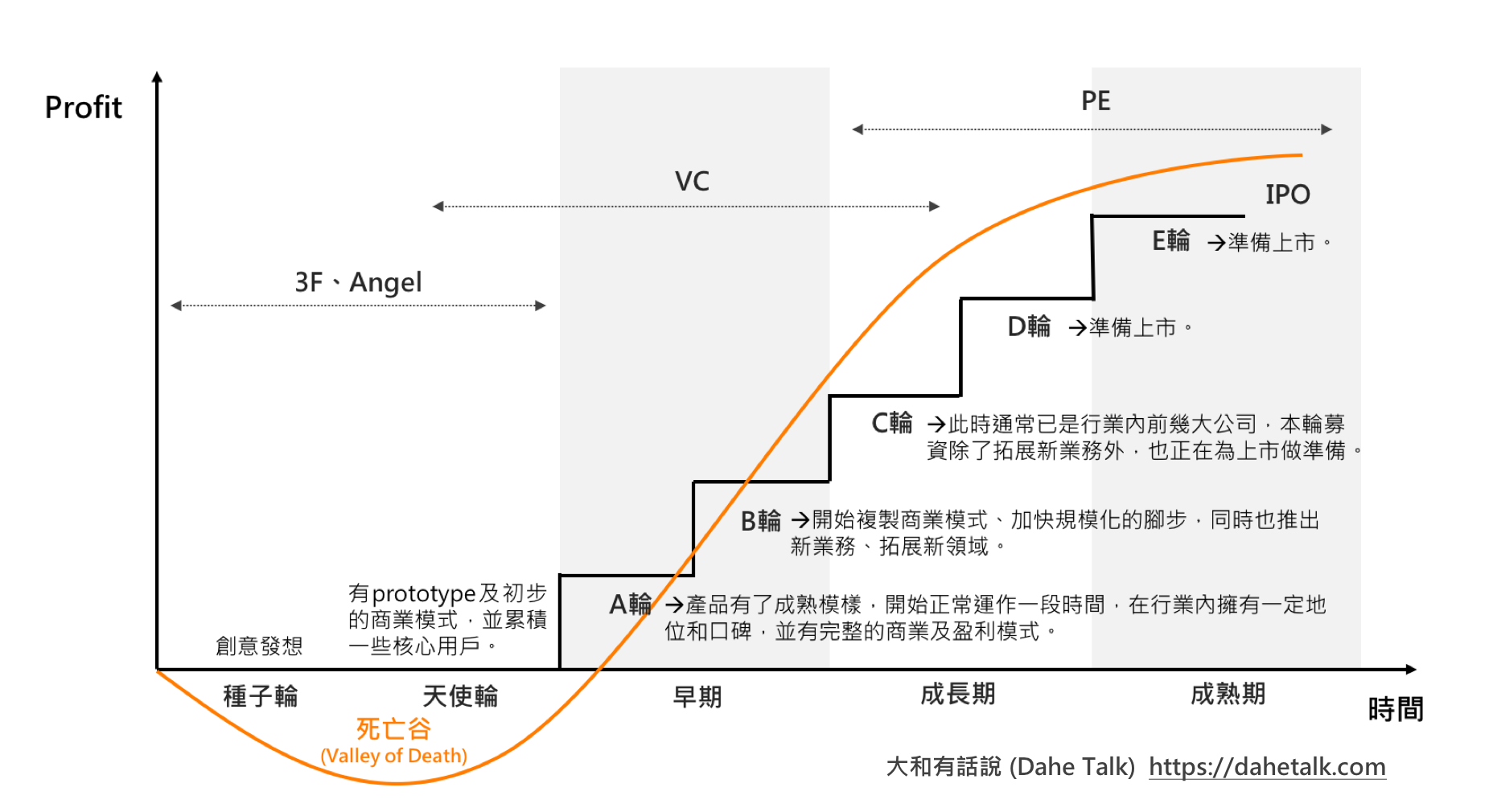

一般來說,新創公司(Startup)的生命週期,不外乎經歷以下階段:從僅有一個想法的種子輪(Seed round)開始,而後有了「天使」(Angel)來投資。在過一段時間後,創投(Venture Capital;VC)、私募股權基金(Private Equity;PE)接連進場協助公司成長。

當公司逐漸成為行業要角,進入Pre-IPO階段,這時投資銀行(Investment Bank)便會出現,來協助公司順利「上市櫃」(IPO)。直到成功上市,熬過了股票「閉鎖期」後,先前的投資人才有機會出脫持股,順利出場。

在這過程中,你可能常常會聽到種子輪、天使輪、A輪、B輪、C輪等名詞,甚至有時還會出現Pre-A輪、B+輪、B++輪等變形怪物,讓人聽的霧煞煞。因此,本集將一步步帶著大家去搞懂這些募資階段背後的含義。

種子輪(Seed round)

種子輪募資是指你創業的第一桶金,這時你可能才剛有一個初步的創業想法而已。在投資風險極大的情況下,這筆創業基金要嘛是你自己拿錢出來,要嘛是3F慷慨解囊,也就大家俗稱的Family(家人)、Friend(朋友)、Fool(傻子)。

天使輪(Angel round)

當你的產品有了原型(prototype),也具備了初步的商業模式(是否可行,還尚待驗證),甚至累積一些核心用戶時,就會進入天使輪階段。

此時期的投資人大多為天使投資人(Angel)、孵化器(Incubator)、加速器(Accelerator)、或是天使投資機構等等。

由於這時期的風險還很高,在公司的財務數字還很難看下,天使的投資金額通常不大,大多在 USD 1M 以下,因此盡職調查(Due Diligence;DD)通常就不會那麼嚴格,投資人最看重的還是「創業團隊」本身的學經歷及執行力。

一般看來,天使投資人大多是累積了一定財富的企業家、成功創業者或是VC等。他們不僅可提供公司資金,有時還會為創業家帶來人脈資源,是早期創業者的重要支柱。

A輪融資(A round)

當公司產品日益成熟,雖然還處於虧損階段,但已有了完整的商業模式,在行業內也開始有一定的口碑,就會進入A輪融資。

從A輪開始,主要的投資人將由「Angel」轉變為「創投」。創投,顧名思義就是創業投資(Venture Capital),指的是對新創公司進行有風險的投資。

「創投」跟「商業銀行」有很大的不同,相較銀行是以借貸來賺取固定的利息報酬,VC則是在沒有任何財產抵押的情況下,以資金換取新創公司的股權,最後再透過公司上市櫃、被併購等方式把這些股票賣出,來賺取公司未來成長的增值。

跟Angel不同,VC的錢未必是自己的錢,絕大多數的錢是來自於背後的股東。以我所在的「中華開發創新加速基金」及「阿里巴巴台灣創業者基金」為例,中華開發創新加速基金背後的股東便來自Line、研華、遠傳、廣達、可成等知名企業,阿里巴巴台灣創業者基金的股東則為阿里巴巴。

VC必須對這些股東負責,除了幫他們找到策略合作夥伴,更重要的是找到有潛力的新創公司投資,來幫股東賺錢。

另一方面,每一檔創投基金其實都有5~8年不等的年限,時間到了就是VC繳交成績單的時刻。因此,VC在投資時,也會去思考這家公司在未來幾年,有沒有機會規模化、有沒有機會上市櫃、有沒有機會被併購。當總總因素都成立時,VC才會下手投資。

B輪融資(B round)

當公司的商業模式已經幾乎沒任何問題;站穩現有市場後,計畫推出新的產品線;或是要複製商業模式到海外市場,以加快規模化的腳步時,就會啟動B輪融資。這時期的投資人仍以VC為主,而少數較早期的PE Fund也會加入。

C輪融資(C round)

當公司已成為該領域的領先者,具一定的獲利水準後,為了發展新型態業務,同時也為上市櫃(Initial Public Offerings;IPO)做準備,便會發起C輪募資。此時期的投資人漸漸轉向以PE Fund為主,而一些過去曾投資的VC也可能跟投。

Pre-A輪、B+輪、B++輪、D輪、E輪,又是什麼?

一般來說,融資募到C輪就差不多了。D輪指的是你把C輪的錢燒完了,但還沒進入上市櫃階段;同理,E輪指的是你把D輪的錢燒完,但依舊還是沒上市櫃。

而大家常聽到的Pre-A輪,指的是天使輪的錢花完了,但產品還不夠成熟,尚未到A輪階段,進退兩難下,只好又募一個round,我們就稱它為Pre-A輪。至於B+輪、B++輪都是相同意思,因為還沒到下一round的水準,所以只好一直無限+++++。

一萬公尺的長跑

如同上面所說,從種子輪、天使輪、A輪、B輪到C輪,每一階段都有不同的投資機構因應,越早期的投資人,所要求的回報通常會較高。越晚期的投資人,要求則會較低。

這就像是有上百位的跑者,正在進行一場10,000公尺的長跑比賽,在標準400公尺的跑道上跑25圈決勝負。你是一名賭客,可在任何一圈下注,越早下注並成功預測冠軍者,所獲得的獎金就愈高,然而風險也相對愈高。

這就是天使投資人、早期創投的日常,在市場尚未明朗時,得挑選出各種具潛力的成長產業,並在渾沌、動態的環境下,進一步挖掘出那些具爆發力的公司。而這也是在早期創投工作最有趣、也最煩惱的事情,每天都害怕因為自己的眼光不夠精準,而與獨角獸(Unicorn)擦身而過。

別等到錢燒完了,才找投資人

搞懂了各個募資階段後,創業者平時也要管控好公司的現金流。如果公司的在手現金剩300萬元,一個月又得燒掉100萬元,就代表公司只剩下3個月可以活。要是未來三個月沒找到投資人,公司就只好走入倒閉一途。

所以說,千萬別等到沒錢了,才去找投資人募資。最好的做法,是平常就與Angel、VC保持好一定的關係。如果去觀察一些優質的上市公司,會發現它們就算平時不缺錢,也會固定跟銀行借錢,來進行財務操作。目的就在於與銀行維持良好的關係,以防哪天需要資金紓困時,沒人願意伸出援手。

原文連結:請點這裡

(本文經大和有話說授權轉載)